2월 마지막 거래일인 28일 귀금속들의 가격이 작지 않은 폭으로 하락하는 모습을 보였다. 금은 지난해 부터 많이 올랐었고 팔라듐과 로듐은 지난 2년여 기간 동안 금의 가격 상승 폭을 무색하게 만들 정도로 올랐었다. 지난해 부터 귀금속에 대한 글들이 이 블로그에 많아졌는데 가격의 변동이 컸기 때문이고 그 이유를 보았기 때문일 것이다. 금의 가격 상승 이유를 중앙은행들의 완화적인 행보에 연결해 보았고 팔라듐 등의 가격 상승 이유를 공급에서의 차질과 수요의 확대에서 보았었다. 그러나 최근 글에서 팔라듐이 금과 같이 안전자산처럼 움직이는 듯한 모습을 지적했었는데 로듐과 팔라듐은 백금족에 속하는 귀금속이기는 하지만 산업적인 용도로 많이 사용되기에 안전자산과 같은 모습을 할 수만은 없는 것이기도 하기 때문에 언급한 것이었다.

지난 2월 마지막주 금과 팔라듐은 또 다시 비슷한 움직임을 보였었다. 이유는 불명확하지만 아마도 금의 가격 조정이 연쇄반응을 일으킨 것이 아닌가 싶은 측면이 있다. 물론 팔라듐의 공급 측면에서 지켜 볼만한 것이 있다면 주요 공급처인 남아프리카공화국의 통화가 경제 약화로 빠르게 약세를 보이고 있다는 점이 있다. 이 블로그에서 농산물을 볼 때 종종 주요 생산국의 통화를 보고 공급의 확대 여지를 판단하기도 했지만 당장은 남아프리카공화국의 통화 약세가 앞에서 언급한 백금족 귀금속의 공급확대를 불러 올 수 있다고 판단할 여지는 크지 않다. 아직 해당 국가의 해당 기업들 센티먼트가 좋게 나오는 데이터는 없는 상태이기 때문이다.

금은 대표적인 안전자산이다. 오랜 시간이 흘러도 색마저도 변하지 않는다. 따라서 인류는 오랜 동안 금을 통화로 사용해 왔었다. 세계 여러 국가에서 생산되는 금이지만 가치는 상당히 높은 편이기에 은은 항상 금을 보좌해 주는 역할을 했었다. 따라서 이 블로그에서 금과 은의 가격차이(금은 스프레드)를 종종 언급해 왔는데 두 귀금속 간의 가격은 그 귀금속들이 해왔던 역할로 인해 과도하게 가격차이가 벌어지지 않을 것이라는 기대를 가지고 있기 때문이다. 그냥 단순하게 봐도 아래 챠트와 같이 금선물가격과 은선물가격의 차이를 보았을 때 지난 년도부터 두 귀금속의 가격차이는 좀 더 크게 확대되어 왔었다.

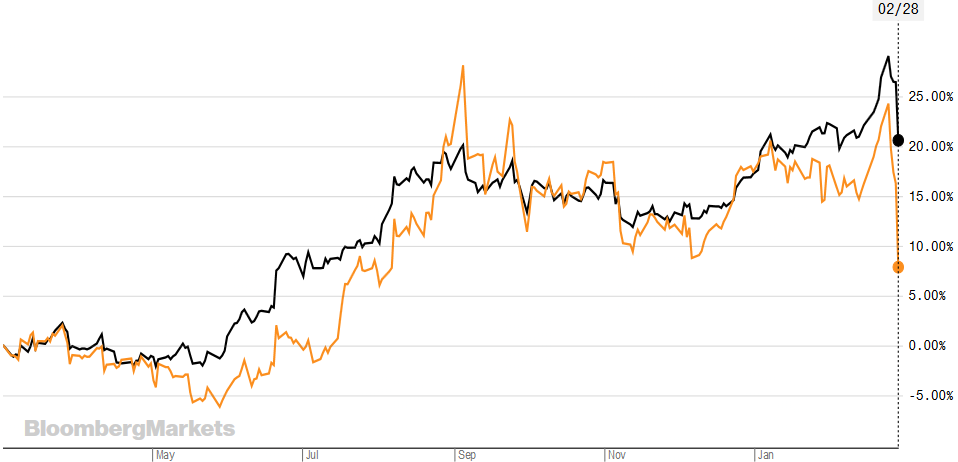

지난해 금의 가격이 오르는 원인을 완화되는 통화정책으로 보았었는데(물론 일부 중앙은행들의 수요가 있었기도 했음.) 은은 금의 가격이 오르면 그 뒤를 쫒을 것이라고 예견하는 것은 그리 어렵지 않은 것이기도 했다.(아래 챠트는 블룸버그 통신의 지난 1년 동안의 금(검정)과 은가격 변동 비율)

그러나 두 귀금속의 과거 '족적'을 보게되면 은에 투자한 사람들에게는 최근 은의 모습은 조금 덜 만족스러운 결과로 이어졌을 것이다. 왜냐하면 지난해 금의 가격 상승과 그 이유를 이 블로그에서 언급했을 때 금의 저항선을 언급한 적이 있는데 아래 챠트와 같이 금은 브랙시트 결정으로 인한 금가격 상승이라는 2016년의 저항선을 돌파했지만 은은 그렇지 못했다.

COMEX 선물 계약에서 은은 2019년 9월 초 온스당 19.54달러까지 상승했지만 이후 12월 초 16.465달러까지 가격 조정을 보였고 2020년 1월초 중동에서의 긴장 고조로 18.895달러까지 뛰었다가 1월말 17.28달러까지 하락하기도 했지만 코로나 바이스러로 인해 19달러선을 넘기도 했다. 그러나 최근 이런 가격대로 볼 때 2016년 7월 고점인 21.095달러에 대해 도전해 본 적은 없다. 2019년 금이 2016년 고점을 돌파했을 때 은도 그럴 수 있다는 기대가 있었을 지도 모르겠지만 은은 그렇지 못했다.

2월 마지막주 금의 가격 조정이 있었고 28일은 작지 않은 폭의 하락세를 보였다. 그 이유로 들 수 있는 가장 가능성이 큰 것은 시장의 방향이 한방향으로 쏠려 있었다는 것일 것이다. 은 시장에서도 그랬는데 미결제약정(open interest)는 계속 증가하고 있었고 시장에서는 코로나19로 인한 두려움이 지배하고 있었다. 많은 거래자들이 매수 포지션에 몰려 있었을 가능성이 아주 큰 환경이 조성되었는데 이로 인해 비교적으로 큰 폭의 가격 하락을 보였을 수 있다.

항상 이 블로그에 언급하는 것은 글을 쓰는 이유가 특정 원자재의 가격 변동 이유를 찾아보기 위한 것이지 해당 자산을 사라 또는 팔라라고 말하기 위한 것이 아니라는 것인데 여기에서도 같다. 금과 은 그리고 팔라듐 그리고 로듐 등 많이 가격이 오른 귀금속의 가격이 추가적으로 더 많이 하락할 것인지 아닌지는 불명확해 보인다. 금의 가격이 오른 이유는 통화정책에 있다고 했는데 그런 통화정책의 의미가 이제 많이 상실되고 있다고 글로벌 거시 경제에 대한 블로그에서 언급한 적이 있다.(주요 경제대국 중 연준과 인민은행 정도만 약간의 여유를 현재 가지고 있을 뿐임.) 대신 글로벌 경제 둔화가 지속되면 재정정책이 그 자리를 차지할 수 있을 것이라고 했었다.

"In the long run, we are all dead"라고 케인즈가 말했듯이 재정정책은 단기적으로 경제를 부양하는 효과적인 정책일 것이다. 코로나 바이러스의 확산으로 글로벌 경제가 하향 압력이 커지면 각국에서 재정정책이 단행될 가능성이 커질 것인데 금 등 귀금속 시장에 뛰어들었던 비교적 손이 작지 않은 투기자들이 'risk-off' 모드를 on에서 off로 전환했을 수도 있어 보인다. 따라서 시장에서 공포가 지배할 때 포지션을 정리해 갈 수도 있을 것이다. 그러나 재정정책은 통화에 통화정책과 비슷한 영향을 미치는 정책이다. 지난해 금값을 끌어 올린 것이 통화정책이라면 재정정책도 그럴 수 있다.

'Metal > Precious Metals' 카테고리의 다른 글

| 금과 은 가격 전망 : 공짜 점심은 없다지만... (0) | 2020.10.14 |

|---|---|

| 금과 은, 2020년 가격 상승과 외환시장 (0) | 2020.10.08 |

| 로듐, 팔라듐 : 2020년초 급격한 가격 상승 (0) | 2020.01.20 |

| 2019년 귀금속(금, 은, 백금, 팔라듐) 시장 및 가격 (0) | 2020.01.04 |

| 플래티늄과 팔라듐의 과도하게 벌어진 가격차 (1) | 2019.10.27 |