블룸버그는 중국 승용차 협회의 자료를 빌어 11월 중국 자동차 판매가 211만대로 전년 같은 기간대비 7.8% 증가했고 5개월 연속 전년 같은 기간 대비 증가했다고 보도했는데 전기차를 포함하는 신에너지 차량의 판매는 169,000대로 두배 이상 증가했다고 보도했다. 아마도 전기차 제조업체 주식에 힘을 조금이라도 더하고 싶었던 모양이다. 지난 8월 엘론 머스크는 전기차 베터리와 관련해서 "광산기업들에게 재차 강조하고 싶다. 어디에 있든 상관없이 더 많은 니켈을 채굴하고... 효율성을 높여 주길 바란다. 그것도 친환경적으로..."라고 말한 적이 있다. 테슬라의 베터리 기술 기반이 어디에 있는지를 말해주는 것일 것이다.

아직 11월 데이터는 발표되지 않았지만 중국 자동차 제조업협회의 10월까지의 데이터는 크게 무엇이 달라졌는지는 명확하지 않아 보인다.(이 협회는 일부 시기에 해당하는 데이터를 새로이 개편하면서 더는 공개하고 있지 않다. 아래 차트의 빠진 데이터가 그것이고 단위는 10,000대이며 전기 및 하이브리드 차량은 오른쪽 축이다.)

니켈 광석은 주로 펜틀란다이트(황철 니켈석)와 라테라이트(열대 및 아열대에 분포하는 적황색의 경화된 풍화각)에 주로 존재하고 이에 따라 채굴 방식도 나뉜다. 아시아 태평양에 있는 인도네시아는 니켈 생산에서 큰 영향을 가지고 있고 필리핀, 러시아, 뉴칼레도니아, 호주, 캐나다의 순으로 생산량이 많다. 핀란드, 노르웨이, 중국, 브라질, 콜롬비아 또한 글로벌 공급에 참여하는 생산량을 가지고 있다.

니켈은 은색의 금속으로 열과 전기 전도체이고 자기적 특성도 가지고 있다. 고온에서도 부식에 강하기에 다른 금속의 도금에 사용되기도 한다. 또 선박의 프로펠러 샤프트와 터빈 블레이드의 주된 재료이기도 한데 최근 배터리에 의한 수요로 주목을 받고 있기도 하다. 니켈-카드륨 배터리와 니켈-메탈 하이브리드 배터리가 그것이다. 전기차(EV) 수요 증가로 니켈 가격이 오르고 있다고 최근 일반적으로 이야기 되고 있는 듯해 보인다.

니켈은 마이너 산업용 금속으로 런던금속거래소(London Metal Exchange, LME)와 상하이선물거래소(SHFE)에서 거래되고 있다. 이들 시장에서 니켈의 특성은 유동성이 아주 낮다는 것이다. 따라서 금속거래에서 미결제약정(open interest) 또한 아주 적은 편이다. 이는 정확히 말하면 시장의 기능이 지켜지기 어려울 수도 있다는 점을 말하려는 것이다.(원유시장에서 두바이유와 북해산유가 기준가격을 정할 대상이 되는지와의 문제와 유사한 것이기도 하다.) 어쨌든 다음은 두 시장의 니켈 가격 차트이다. LME 니켈은 3개월 선도가격이고 SHFE의 니켈은 2021년 3월 선물가격이다. 현재 환율로 둘의 가격차이가 조금 존재하기는 하지만 환전(또는 헤징) 비용을 생각할 때 큰 차이는 없어 보인다.(LME의 2020년 12월 9일 종가는 톤당 16,475달러이고 SHFE의 같은날 종가는 122,660위안이다.)

앞에서 테슬라의 CEO의 니켈에 대한 발언에서 '친환경적'이라는 단어는 테슬라의 마케팅적인 요소가 담겨있는 것처럼 보이기도 한데 사실 관계를 확인할 수는 없지만 캐나다와 호주의 기업들이 좀더 유리한 위치에 있지 않을까 싶기도 하다. 어쨌든 테슬라의 모델3는 약 30kg의 니켈이 들어간다고 한다. 더 많은 니켈은 더 높은 에너지 밀도를 얻을 수 있다. 이 부분은 몇년전 언급한 것인데 니켈의 이런 특성은 약점을 갖는데 더 높은 에너지 밀도를 얻으려 할 수록 더 불안정해진다는 것이다. 따라서 코발트가 필요하다고 몇년전 언급했었다.

위 차트들은 배터리와 관련된 원자재들이다. 2018년는 모두 높은 가격대로 진입했었다. 전기차, 스마트폰 등의 관련 산업이 확장일로에 있었기 때문이었을 것이다. 특히 코발트는 2018년 초를 전후로 글로벌 생산의 절반 정도를 책임지고 있는 콩고민주공화국의 정치적 불안과 수요가 같이 겹쳤던 때였다. 당시 코발트의 가격은 하늘 높은 줄 몰랐었던 것 같다.(이는 이전에 글로 남겼다.)

이 블로그의 많은 글에서 원자재 가격의 변동을 언급할 때 종종 달았던 이유가 몇가지 있는데 공급지의 문제, 환율의 문제 등이 그것들일 것이다. 니켈의 주된 공급지의 환이 강세를 보이고 있기에 니켈의 가격이 더 많이 오를 수도 있다. 코발트의 경우 콩고민주공화국의 환율은 큰 약세를 보이거나 강세를 보이는 것은 아니다.(아래 차트)

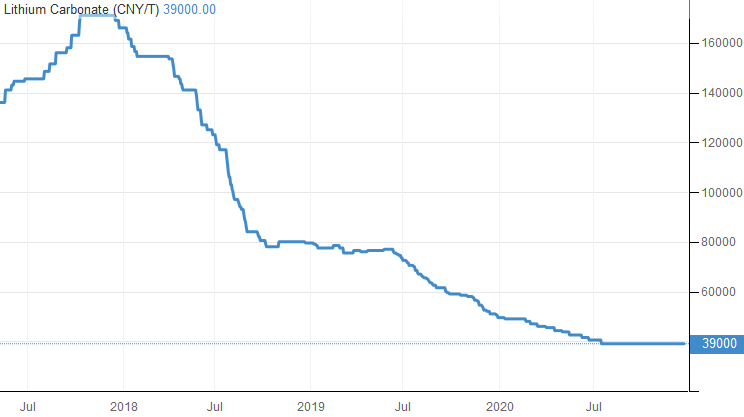

그간 니켈을 배터리에서 다루는 기술이 더 높아졌는지는 모르겠지만 니켈의 가격만이 오르고 있다. 리튬은 스마트폰 등의 시장이 크게 관심에서 멀어지면서 하락하고 있고 코발트는 정치적 불안정이 어느 정도 해소되었기에 제자리를 찾았을지도 모르겠다. 다만 니켈이 테슬라의 주가를 지지해주는 역할을 하고 있지 않나라는 생각을 하게 만들어 주고 있다. (앞에서 시장의 유동성이 과도하게 적다고 언급한 것을 말하는 것임.) 마치 전기차의 생산이 크게 늘어난 것처럼 보이는 착각을 일으키는 역할을 하고 있지 않나 싶다. 세계 최대 신차시장인 중국의 2018년 전기차 생산은 2020년보다 확실히 낮은 수준에 있지만 2019년 보다 2020년에 전기차가 더 많이 생산되었다는 증거는 없다. 현재까지는 확실하다. 물론 미국의 데이터를 고려하지 않았지만...

위의 리튬의 가격은 중국 위안 기준이다. 달러로 기준가격을 공개하고 있는 사이트는 Benchmark Mineral Intelligence이다. 최근 리튬의 가격과 관련된 뉴스가 하나 있다. 2018년 칠레의 리튬 생산업체를 41억 달러에 사들인 것으로 유명한 천제리튬(심천, 002466)은 호주 IGO Ltd에게 호주의 자산 지분 49%를 넘기기로 했다고 한다. 낮아진 리튬가격으로 경영상 어려움이 많았던 것처럼 보인다.

중국의 전기차와 배터리 소재 이야기가 나왔으니 전기차 배터리 관련 업체 리스트 정도만 아래에 남기도록 한다.

CATL(닝더스다이, 심천, 300750), 구오촨하이테크(국헌하이테크, 심천, 002074), 텐진리센(테슬라와 배터리 공급을 논의한 기업, 비상장), EVE Energy(심천, 300014) 등이 있고 CATL이 중국 전기자동차 배터리 섹터의 51% 정도를 점유하고 있다.

니켈 관련주로는 Vale, Rio Tinto, BHP Billiton, 스미토모금속광산(도쿄, 5713) 등은 잘 알려진 것들이고 Norilsk Nickel(NILSY, OTC), Anglo American Plc(AAUKF, 끝에 'F'가 붙은 것은 모두 장외), Amur Minerals(AMMCF), Ardea Resource Limited(ARRRF), Canada Nickel Company Inc(CNKF), Cassini Resources Limited(CSSQF), Clean TeQ Holdings Limited(CTEQF), ERAMET S.A.(ERMAF), Noront Resources(NOSOF) 등이 있으며 ETF로는 JJN이 있다.

'Metal > Base Metals' 카테고리의 다른 글

| 알루미늄, 철강, 목재 : 가격 상승 압박과 관세 문제 (0) | 2021.02.13 |

|---|---|

| 철/철광석 2021년도 오름세를 이어갈까? (0) | 2021.01.01 |

| 알루미늄 가격 상승 : 에너지 가격 상승으로 이어지나? (0) | 2020.12.06 |

| 2020년 펜데믹과 구리가격 상승 : 구리 관련주 (0) | 2020.12.04 |

| 구리가격: 역대고점까지 오를까? (0) | 2020.10.18 |