전주 글로 남긴 것과 같이 이번주에는 곡물들 가격에 영향을 미칠 보고서가 발표되었었다. 발표 당일을 포함하는 짧은 기간의 영향이겠지만 지난 31일까지의 곡물들에서 보였던 매도세는 USDA의 보고서 발표 이후 방향을 돌리는 모습으로 나타나기도 했다.

수요일(미국시간)의 USDA 보고서 영향은 아마도 시장의 예상보다 적은 옥수수와 대두 재배면적이었을 것처럼 보인다. USDA는 옥수수 파종면적을 91.144백만 에이커, 대두를 87.600백만 에이커로 보았는데 이는 시장의 예상보다 낮은 것이다. 반면 밀은 46.358백만 에이커로 44.971백만 에이커를 예상했던 것보다 높게 잡힌 것으로 발표되었다. 겨울밀의 경우 31.811백만 에이커로 33.078백만 에이커 보다 높게 잡혔고 목화는 11.905백만 에이커보다 높은 12.036백만 에이커로 추정되었다.

아래 차트는 CBOT의 옥수수 5월물과 햇옥수수 선물 가격(파란실선)이고 그 아래 차트는 대두 5월물과 햇대두 선물가격(파란실선)이다.

최근 미국에서 비가 내리면서 나쁘지 않은 작황 전망을 기대하게 만들어 주었는데 캔자스의 거래소의 겨울밀(HRW)의 가격은 이미 3월 중순 저항선을 깨고 내려와 있다.(아래 차트는 CBOT의 밀 7월물(파란실선)과 KCBT의 겨울밀 7월물임.)

밀가격을 지난해부터 올해 초까지 끌어올린 요인은 이전글에도 몇번 남겼듯이 러시아와 다른 곡물들 가격 상승이 원인이었지 가뭄은 중요한 이슈가 아니었다.

대두 크러쉬 스프레드는 아래와 같다.

크러쉬 스프레드는 대두박(soybean mill)의 가격 조정과 대두유(식용유, soybean oil)의 가격 상승이 최근 스프레드를 끌어 내리고 올렸던 원인이다.(개인적인 의견이라는 단서로 계속 언급하고는 있는데 시장에서의 가격 결정이 다소 크게 문제가 있다고 보고 있다. 이유는 이후에 설명하겠다고 했었는데 그건 계속 유효하다.)

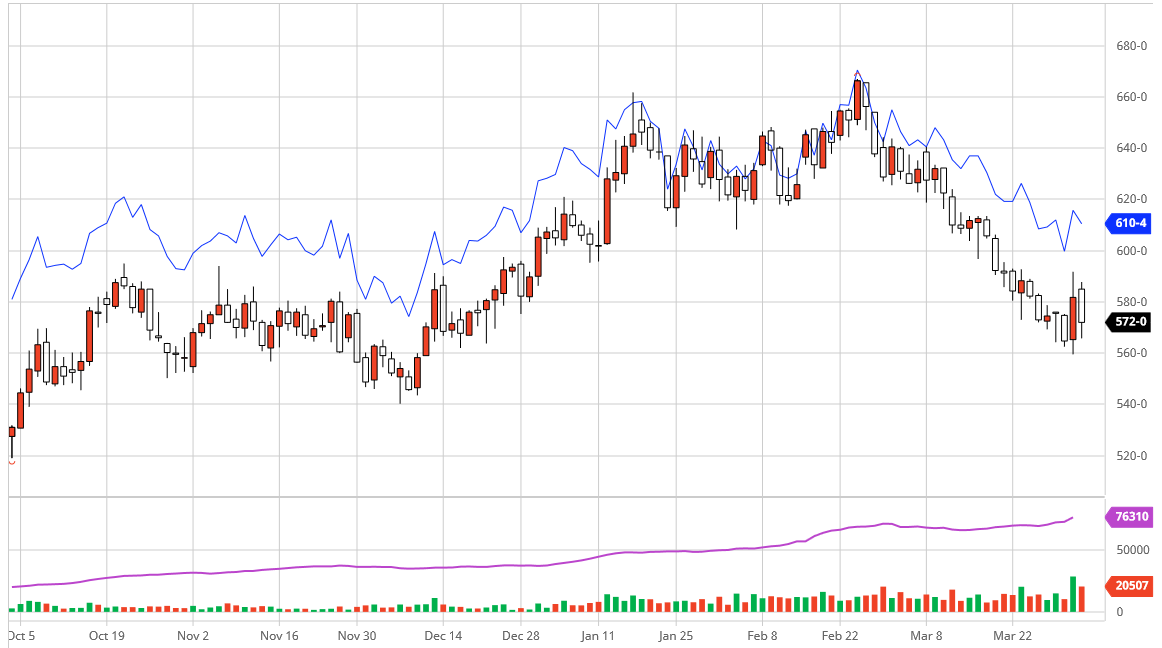

위의 크러쉬 스프레드와 관련된 대표적인 관련 주식은 뉴욕거래소의 Archer Daniels Midland(ADM)인데 주가 차트는 아래와 같다.

위 회사의 주가는 원료인 대두 가격이 하락하고 대두 제품 가격이 상승하면(크러쉬 스프레드가 상승하면) 좋은 영향을 받을 것이다. 그러나 최근 이슈는 아마도 알코올에 있는 것으로 보인다. ADM은 그간 가동을 충분히 하지 않았던 바이오 연료 설비를 다시 가동하면서 바이오 연료 가격 상승에 대처하고 있기에 주가의 지지를 받은 듯 보인다.

아래 차트는 CME의 Live Cattle과 Feeder Cattle(파란 실선) 4월물이다. 지난주 언급했듯이 Feeder가 특정 저항선에 도달했다고 했었는데 지난주 곡물들 가격이 하락하는 동안 Feeder의 가격은 저항선에 도전했었으나 목요일 곡물들 가격이 일제히 반등하면서 소의 가격은 조정을 받았다.

반면 돈육의 가격(CME의 4월물)은 상승하고 있다. 아프리카 돼지 열병의 영향이 아시아에서 여전히 남아 있고(중국에서의 재발과 관련해서 중국 돼지 가격이 하락하고 있음을 몇주전 언급했었고 필리핀의 정책에 대해서 지난주 언급했었음.) 미국에서도 돼지 관련 발병이 있었기 때문이기도 한데 돈육의 가격변화는 특히 아시아국가들의 인플레이션에 영향이 크다고 언급했엇다.

인터콘티넨탈의 목화(#2)의 가격은 밀과 같이 강한 하락세를 최근 보여왔는데 밀과 다른 점은 밀은 다른 곡물들의 가격하락이 제한적인 상태에서 밀의 가격을 지지해줄 여유가 있는 반면 목화는 그렇지 못하다는 것이다. 그러나 위그루와 관련해서 서방과 중국의 대치는 목화가격에 직접 영향을 줄 수 있는 요인이다. 목화 사용에 있어서 원산지를 통제하게 되면 ICE의 목화(#2) 가격은 크게 영향을 받을 수 밖에 없게 된다. 중국의 최근 미국 목화에 대한 수요가 이를 미리 보여주는 듯해 보이지 않나 싶다.

ICE의 아라비카 원두 5월물은 지난 브라질의 가뭄 영향에 대한 자세한 데이터는 없는 채 브라질 헤알에 반응하고 있다.(이 블로그에서 환율이 농산물에 미치는 영향은 자주 설명된 것이다.)

브라질 헤알(USD/BRL)의 약세는 보우소나루 정권의 신뢰에 대한 문제이기에 조금 특이한 것이다.(터키 리라(USD/TRY)도 같은 영향을 받고 있다.) 이유가 어찌되었던(보우소나루 대통령이 취임할 때 그의 정책은 처음부터 의미가 없는 것이라고 글을 남겼었음.) 브라질 경제에 대한 신뢰는 크게 약화되어 있다. 그리 긴 시간은 아니겠지만 (짧은 기간을 말하는) 당분간 헤알이 강세로 갑자기 돌아설 이유는 조금 약한 편이다.(아래는 브라질 CDS 5년)

미국 ICE의 코코아(5월물)는 아래 차트에서 보는 것과 같이 지난주 전년 11월 11일의 저점의 지지를 받고 목요일 상승하면서 마감했다. 이 지지선이 신뢰가 높은 지지선일 가능성은 그리 크지 않아 보인다. 개인적인 의견을 달아 한두차례 언급한 것처럼 달러가 당분간 횡보할 것이라고 보았던 것이 원인 중 하나인데 달러가 횡보한다는 것은 파운드도 횡보할 가능성이 높아 통화가 영향을 미치는 것보다는 시장에서의 수요와 공급이 영향을 크게 미칠 수 있다. 현재 유럽에서 코로나 바이러스로 인한 영향이 서유럽 국가에서 조금 확대되는 모습을 보이고 있는데 커피, 설탕과 코코아 수요을 약화시키는 원인으로 지목되고 있다.

반면 주된 코코아 산지인 코트디부아르(아이보리 코스트)와 가나에서 작황(이번주 수확기에 다시 접어든다.)은 더할 나위 없이 좋은 편이다. 이는 수요가 약화된 상태에서 공급이 강화된다는 뜻이 된다. 지난해 말인지 정확히 기억나지 않는데 아이보리 코스트와 가나는 코코아 가격을 일정 가격 범위 위에서 통제하려 했었다고 글을 남긴 적이 있다. 물론 이는 시장 논리로는 유지될 수 없는 정책이라고 했었는데 이는 경제학적인 지식을 갖는 사람이면 누구나 아는 것일 것이다. 따라서 코코아 최대 산지국가들은 새로운 카드를 꺼내들었다. 보조금을 제한하는 것이다. 생산량 확대를 경계하는 것이다. 그러나 당장의 코코아 가격에 영향을 줄 정책은 아니다. 따라서 가격이 앞으로 하향 압력을 받을 수 있는 여지가 가격을 끌어 올리는 영향 요인이 나타날 여지 보다 좀 더 커 보인다.(갑작스런 날씨 변화는 예측할 수 없지만... 현재로서는 그렇다는 것이다.)

3월 국내 주식시장도 글로벌 주식시장도 상승 방향으로 힘을 받지는 못했느데 종종 봄에는 그래왔었기에 큰 경계의 대상은 아닐 것입니다. 다만 지난해부터 시작된 펜데믹의 영향과 그 조치는 끝난 것이 아니라 경제로의 영향은 2021년 내내 계속 좋지않은 또는 좋은 영향을 미칠 것입니다. 짧게 투자한다는 마음으로 주식시장에 참여하는 것이 새로이 주식시장에 뛰어든 분들께 해 줄 수 있는 최선의 말이 아닐까 싶은데 좋은 종목을 선택했다고 하더라도 개인적으로는 그렇게 말해 주고 싶네요. 물론 오랜 기간 투자를 해온 분들이야 각자의 현명한 시각과 상황 대처 능력을 가지고 있을 것이라 잘 판단할 것이겠지요. 다들 다음 한주간 좋은 투자 성과 내시고 다음주에 다시 뵙죠.

'Weekly Commodities' 카테고리의 다른 글

| 2021년 4주차 : 밀, 대두, 옥수수, 육류 (0) | 2021.04.10 |

|---|---|

| 3월 4주차 : 농산물 - 곡물, 커피, 설탕, 코코아와 육류 시장 (0) | 2021.03.27 |

| 3월 3주차 원자재 : 대두, 옥수수, 밀, 비료가격, 구리, 금 (0) | 2021.03.20 |

| 3월 2주차 원자재 : 금, 은, 곡물 (0) | 2021.03.13 |

| 3월 첫째주 농산물 시장 : 밀, 대두, 옥수수, 돈육 (0) | 2021.03.07 |