바이든 정부가 출범하면서 경제부양 기대를 가지고 그간 상승했던 원자재 가격이 조정을 보이고 있다.

아래에서 보는 것과 같이 달러 인덱스의 약간의 상승이 있기도 했었고 2020년말부터 보여준 큰 폭의 가격 상승은 부담스러운 가격이기도 하다. 일부 원자재는 중국의 수요가 주된 배경에 있다는 외신들의 뉴스가 생산국가의 펜데믹으로 인한 공급차질과 수송의 버틀넥 현상을 가려주기도 했지만 여전히 원자재 가공을 통해 생산된 제품의 수요는 기대 이하이다. 소비자들이 소비를 확연히 늘리고 있다는 뉴스는 아직 들리지 않는다. 이로 인해 원자재 가격이 더 상승하기에는 부담이 되는 가격이 되고 있다. 아래 차트는 블룸버그 통신의 달러인덱스(DXY)이다.

미국에서의 캐나다로부터의 파이프라인 추가 설치 철회에 대한 정치적 결정은 일부 원자재 관련주에 대한 부담을 주었고 이는 에너지 가격에 대한 추가적인 부담이 되는 모습으로 지난 주 나타나기도 했다. 물론 이번 행정명령이 베네수엘라에 대한 미국의 입장이 변경된 것이라는 신호는 아닐 것이다. 여전히 미국은 기존의 충분한 파이프라인을 통해 중질유를 수입해 오고 있기에 더 이상 베네수엘라산 원유가 필요 없어진지는 조금 오래 되었다. 어쨌든 에너지 가격이 하락하면서 다양한 원자재들의 가격에도 부담을 지난주 가해주었을 것이다.

여타 원자재들 중 지난주 두드러지게 상승한 원자재는 목재이다. 미국 주택시장이 2020년 펜데믹에도 핫한 한해를 보냈고 여전히 신규 주택에 대한 수요가 크기에 CME의 목재는 지난주 큰 폭으로 상승했다. 달러 인덱스가 고개를 숙인 것도 영향을 미쳤을 것이다. 아래 차트는 CME의 Lumber 3월물과 9월물(파란실선).

커피와 관련된 뉴스도 지난주 쏟아지면서 커피 가격을 지지해 주기도 했고 커피 가격을 끌어 내리기도 했다. 역시 비 관련 뉴스도 있었다. 그러나 이전글에서 언급한 것처럼 1월이면 이제 생산량과 관련된 뉴스가 더 중심이 될 것이다.

거래소인 인터콘티넨탈 익스체인지의 커피 재고도 지난주까지 계속 회복되면서 5-6개월 정도의 고점에 올라 있고 로부스타의 경우도 9-10개월 고점에 올라 있다. 이는 지난 10월 이 거래소들의 재고가 낮아졌던 것을 회복하고 있다는 것이기에 가격에는 부담이 되는 요인으로 작용하고 있다. 화요일 브라질 커피 조합인 Cooxupe의 2021년 커피 수출이 전년대비 20% 정도 증가한 6백만 자루가 될 것이라고 발표했는데 월요일 CeCafe가 12월 브라질 커피 수출이 전년대비 38.6% 뛰어 오른 430만자루로 역대 최대 규모라고 발표한 것에 이은 발표였다. 로부스타 커피의 가격을 누르는 뉴스도 있었다. 브라질의 로부스타 생산량이 증가할 것이라는 것이었다. 그러나 로부스타 최대 생산국인 베트남은 화요일 국립 커피 협회를 통해 커피 생산이 10-15%정도 하락할 것으로 전망했다. 자연재해와 그간 낮게 유지된 커피 가격이 재배 농가의 투자를 낮춰왔었던 것을 원인으로 지목했다.

아라비카 커피의 가격에 불리쉬한 뉴스도 있었다. 한달전 즈음 언급했던 것인데 1월말로 가면서 브라질은 커피 생산을 추정하기 시작한다고 했었다. 브라질 농업 통계청은 목요일 브라질의 2021년 아라비카 생산은 전년대비 35.7% 감소한 12년 최저인 3천135만자루가 될 것이라고 발표했다. 불충분한 비와 커피 주기가 같이 영향을 미칠 것이라는 예견도 있었다.

International Coffee Organization은 목요일 10-11월 글로벌 커피 수출은 전년대비 6.5% 증가한 2천20만자루였다고 발표하기도 했고 2018/19 시즌 226만5천 자루의 커피 초과공급은 2019/20 시즌 961천 자루로 감소했다고 발표하기도 했다. 아래 차트는 ICE의 로부스타 3월물 및 11월물(파란색 실선). 그리고 ICE의 아라비카 3월물 및 12월물(파란색 실선)

앞에서 언급한 것처럼 에너지는 지난주 원자재 가격 하락을 주도했다. 곡물 또한 크게 영향을 받았는데 이전 글에 남긴 것처럼 포지션 청산이 하락의 주된 원인일 것이다. 포지션을 청산하는 이유는 많이 올랐기 때문이고 또 남미지역의 비소식도 있었기 때문일 것이다. CFTC 데이터로는 옥수수에서 25,000 계약이, 대두에서 15,000 계약이 청산되었다고 한다. 지난 8월 이래 최대 규모 청산이라고 한다. 여전히 기아가 존재하는 지구에서 먹을 것의 가격이 안정을 찾는다는 것은 바람직하고 아직은 최근 몇년 대비 높은 가격대이다.

이전글에서 언급했듯이 이제 대두와 옥수수 관련 이슈는 북반구의 경작으로 넘어와 있다. 최대 수출국 중 하나인 미국이 파종을 결정할 시기로 다가서고 있고 최대 수요국인 중국이 사육 가축수를 증가시키고 있다. 아래 차트는 CBOT의 대두 3웜물과 11월물 그리고 옥수수 3월물과 12월물이다.

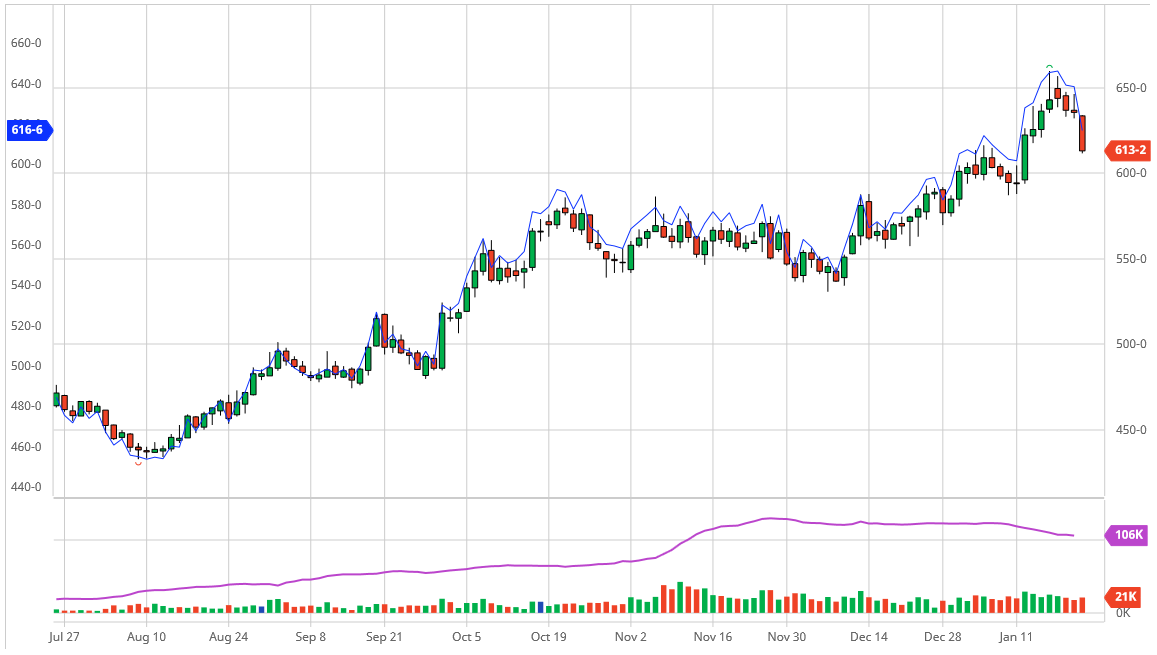

밀은 여전히 작황과 수출 관련 글로벌 이슈가 진행 중에 있다. 러시아의 관세가 그것이며 밀의 생산 규모가 큰 미국과 러시아가 겨울밀을 파종해 둔 상태이다. 아래 차트는 KCBT의 밀 3월물과 7월물이다. 7월물 가격이 6.16달러에 마감하면서 아직 20일 이동평균선 아래로 내려 오지 않았다.(이평선에 도착해 있음.)

러시아의 밀 수출 관세부과 이슈와 함께 지난 추위도 밀가격에는 영향을 미쳤을 것이다. 현재의 추위가 위협적이지는 않은 것인데 눈때문이다. 러시아에는 눈이 내려 추위를 작물이 방어할 수 있도록 했다. 이런 현상을 흔히 '윈터 킬'이라고 하는데 눈이 없는 시기 갑작스럽게 낮은 기온이 찾아와 러시아, 우크라이나, 카자흐스탄 등지의 밀과 작물들에 타격을 입히는 것으로 이른 봄에 이런 현상이 나타나는 경우는 타격이 심하다. 우크라이나는 지난 추위에 약간의 타격이 가해졌다고 하기도 한다. 또 미국의 경우 비가 잦았기에 경작에 손을 댈 여유가 최근 많지 않았다고 한다. 7월 겨울밀가격이 이동평균선 위에서 마감한 것은 시장이 눈치를 보고 있다는 것을 말해 준다. 또 러시아산 밀의 공급지역이 수급불안을 느끼며 미국산으로 회귀하는 현상도 이런 눈치를 보게 만드는 원인 중 하나일 것이다.

곡물들의 가격을 지지해 주는 요인은 점점 시간이 지날수록 북반구의 주요 생산국의 파종과 작황에 따라 결정될 것이다. 그러나 그것이 전부는 아니다. 그간 반복해서 언급해왔던 내용이 아직 그대로 남아 있다. 환율은 재배 농가를 털어내는데 사용될 수 있다고 했다. 생산 농가들은 자국의 환이 약세를 보일 때 비축보다는 판매를 선택하기 때문이다.

위의 차트 중 첫번째는 아르헨티나 페소(USDARS)와 대두 3월물, 두번째는 브라질 헤알(USDBRL)과 대두 3월물, 세번째는 브라질 헤알과 커피 3월물, 네번째는 칠레 페소(USDCLP)와 구리(high grade) 3월물이다. 이들 국가의 환율이 원자재 가격에 영향을 미치는 것을 볼 수 있다. 일부 작물은 그런 관계를 보이지 않아 왔는데 그렇다고 이들 국가의 환율이 강세로 돌아서면 따라서 가격 강세를 보일 가능성도 없다고 할 수는 없다. 계속 말해왔지만 누구의 손에 추수된 작물이 있는지가 이후 가격을 결정하게 될 여지도 있다.

곡물가격의 최근 몇달간의 강세는 비료 가격을 약간이나마 올려 놓기도 했다.(이런 이유에서 이전에 농업관련주 소개를 했었다.) 비료는 에너지가 많이 사용되는 산물이기에 곡물 등의 농작물 가격의 변화는 에너지에도 영향을 미칠 수도 있다.

'Soft Commodities' 카테고리의 다른 글

| 설탕가격에 영향을 미칠 수 있는 규제와 휘발유 (0) | 2021.02.20 |

|---|---|

| 커피와 설탕 : 방향을 잡지 못한 한 주(관련주 포함) (0) | 2021.02.07 |

| 설탕 : 2021년의 눈치를 보고 마감한 2020년 가격 (0) | 2021.01.03 |

| 2021년 커피 원두 가격 : 상승 전망이 대세? (0) | 2020.12.28 |

| 코코아(카카오) : 씁쓸한 가격 상승의 배경 (1) | 2020.12.18 |